日本財務省最新公布的數據顯示,由於受伊朗戰爭及中東局勢動盪影響,日本企業在工廠與設備上的支出成長在今年第一季陷入停滯,這也大幅增加了日本修正後經濟成長數據遭到下調的風險。

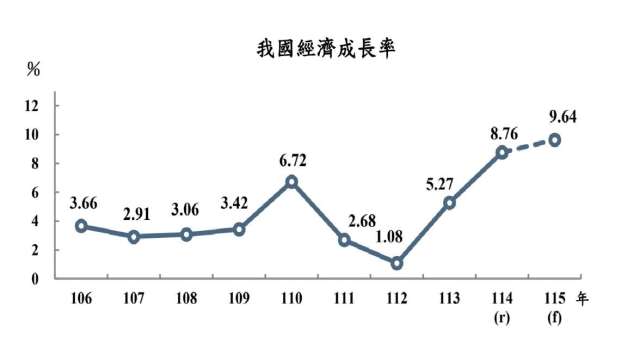

輝達周三舉辦台灣員工大會,執行長黃仁勳表示,將持續擴大在台灣的投資與支出,朝 1500 億美元邁進;富邦金控與國泰金控皆於本周召開法說會,釋出最新展望;主計總處周五公布今年最新 GDP 預測值,預估衝上 9.64% 創 16 年高。

加拿大經濟今年第一季意外萎縮,連續兩季出現負成長,正式陷入技術性衰退,為新冠疫情以來首見。企業投資與政府支出疲弱成為主要拖累因素,也凸顯美國關稅措施與就業市場降溫對加拿大經濟造成的壓力。

在印尼總統普拉伯沃 (Prabowo Subianto) 領導下,印尼官方近期公布的強勁經濟增長敘事,正遭到經濟學家日益嚴重的質疑,甚至引發了一場罕見的關於數據可靠性的公開辯論。

台灣今年 GDP 將衝上 9.64% 創 16 年高 主計總處:AI 出口超預期

美國最新公布的通膨與經濟成長數據大致符合市場預期,但華爾街分析師認為,在美伊戰爭推升能源價格背景下,美國經濟正面臨成長放緩與通膨升溫並存的壓力,也讓聯準會 (Fed) 陷入更棘手的政策困境。

美股主要指數周四 (29 日) 開盤走低,美伊衝突再度升溫帶動油價反彈,市場持續關注戰爭推升能源成本對全球經濟與通膨的衝擊。

美國商務部周四 (28 日) 公布,美國第一季國內生產毛額 (GDP) 季增年率修正值為 1.6%,低於先前公布的 2%,也低於市場原先預期,顯示美國經濟年初成長力道不如最初估計,在美伊戰爭推升通膨與能源價格後,第二季經濟動能恐進一步

新加坡貿工部 (MTI) 周一 (25 日) 發布報告指出,儘管受惠於全球人工智慧 (AI) 熱潮,第一季經濟表現優於預期,但鑒於中東局勢動盪導致的能源危機風險,政府對全年經濟前景持審慎態度。

根據德國聯邦統計局 (Destatis) 周五 (22 日) 發布的報告,德國經濟在 2026 年第一季展現了溫和成長,GDP 較上一季成長 0.3%,這一結果證實了 4 月發布的初步預估值。

聯合國周二 (19 日) 發布的最新報告示警,中東衝突正推升能源價格並打斷全球通膨降溫趨勢,使 2026 年全球成長預測下修至 2.5%。發展中國家恐成最大受害者,全球經濟也正逼近低成長警戒區。

日本政府周二 (19 日) 公布,日本 2026 年第一季實質國內生產毛額 (GDP) 年化成長率達 2.1%,表現大幅優於市場預期的 1.7%,也高於前一季修正後的 0.8%。儘管經濟數據亮眼,但隨著伊朗戰爭引發的能源危機擴散,日本經濟前

AI、高效能運算與雲端應用快速崛起,已成為驅動全球經成⾧的重要核心動能。經濟部長龔明鑫也表示,AI 及資通訊 (ICT) 產業對台灣出口有重要貢獻,經濟發展立足台灣後,未來更要布局、行銷全球,預估今年經濟成長將續站穩 7%以上。

根據泰國中央銀行總裁維泰 (Vitai Ratanakorn) 最新發布的預測,泰國政府因應經濟情勢調整策略,將今年的 GDP 成長率從原先預估的 1.5% 上調至 2.1%,並預計明年的經濟成長將進一步升至 2.6%。

國際貨幣基金組織最新數據顯示,2025 年全球 GDP 創新高,美國以逾四分之一占比穩居第一,中國緊追在後,印度則意外滑落至第六。數據揭示全球經濟分化加劇,雙極格局逐漸成形。

美伊衝突升級導致美軍彈藥庫存大幅消耗、軍事設施受損,同時美國國債突破 GDP 創二戰後新高。分析指出,美國正陷入高成本戰爭與財政壓力交織的長期消耗戰。

美銀首席策略師 Michael Hartnett 示警,債券市場若升破關鍵門檻,可能為金融市場「打開厄運之門」

美國商務部周四 (30 日) 公布數據顯示,2026 年第一季國內生產毛額 (GDP) 季增年率初值成長 2%,較前一季回升,但略低於市場預期;與此同事,聯準會 (Fed) 偏好的個人消費支出 (PCE) 物價指數 3 月年增 3.5%、月增 0.7

美股主要指數周四 (30 日) 開盤走高,延續近期反彈走勢,投資人消化最新一波企業財報,在獲利表現穩健帶動下提振市場信心,即便中東戰事升溫的不確定性仍在,股市仍展現韌性。標普 500 與那斯達克指數同步上揚,資金偏好風險資產,同時

美國商務部經濟分析局 (BEA) 周四 (30 日) 公布初步數據顯示,受人工智慧 (AI) 投資熱潮與政府支出回升帶動,美國 2026 年第一季國內生產毛額 (GDP) 季增年率成長 2%,較前一季因聯邦政府長時間停擺而僅成長 0.5% 明顯回溫

美國商務部周三 (29 日) 公布數據顯示,3 月商品貿易逆差擴大至 879 億美元,較前月 835 億美元增加 5.3%,高於市場預期,反映進口成長幅度超過出口,顯示貿易對第一季經濟成長可能形成拖累。